A principios de enero de este año, sostuvimos que Gesiuris Healthcare & Innovation es una oportunidad dentro del sector salud. Al carácter estratégico de las empresas que componen la cartera, se suma el atractivo de los múltiplos a los que cotizan, pudiendo conformar una cartera de carácter estratégico a precios más que razonables.

Después de dos trimestres desde la última carta, queríamos dedicar un espacio para analizar los resultados empresariales de las compañías farmacéuticas de la cartera de Gesiuris Healthcare & Innovation. La finalidad de dicho escrito es comprender cómo están evolucionando los negocios de algunas de las empresas en las que invertimos y cuáles son las perspectivas a futuro.

SOBRE CÓMO HAN EVOLUCIONADO LOS NEGOCIOS DE LAS GRANDES FARMACÉUTICAS

El desempeño financiero de las compañías farmacéuticas ha sido superior a lo esperado, debido principalmente a la mayor demanda de medicamentos en los principales mercados.

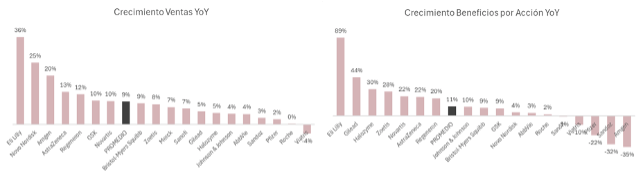

Tomando en consideración el conjunto de farmacéuticas en nuestra cartera, respecto al segundo trimestre de 2023, las ventas de las compañías han crecido en promedio un 9,3%; los beneficios operativos un 18,5%, y los beneficios por acción un 10,6% (datos: Bloomberg, ver tabla 1 anexo).

Los mayores crecimientos siguen siendo aquellas farmacéuticas relacionadas con medicamentos de GLP-1 (diabetes y obesidad), con Eli Lilly y Novo Nordisk creciendo más de un 25% anual en ventas. En su conjunto, el crecimiento es sólido e interesante, con la mayoría de las compañías creciendo tanto en ventas como en beneficios en porcentajes de medio-alto dígito (+5%, +9%).

Pocas compañías farmacéuticas han sufrido caídas en ventas o beneficios, y estas han sido principalmente por efectos relacionados con operaciones corporativas (mayores costes de M&A y pérdidas en ventas por desinversiones). De esta forma, queda ya aislado el efecto negativo de ventas relacionadas con Covid-19 y las tensiones regulatorias en EE.UU. por el resultado del IRA en los precios de los medicamentos más sensibles al Medicare.

LOS RESULTADOS PRESENTADOS HAN ESTADO POR ENCIMA DE LAS PREVISIONES DE LOS ANALISTAS, SORPRENDIENDO POSITIVAMENTE AL MERCADO

Parte de la comunidad de analistas financieros esperaba un repunte ligero en los resultados para estos primeros dos trimestres de 2024.

Los resultados del segundo trimestre de 2024 han sido significativamente superiores a lo esperado. Resumimos algunos de los detalles:

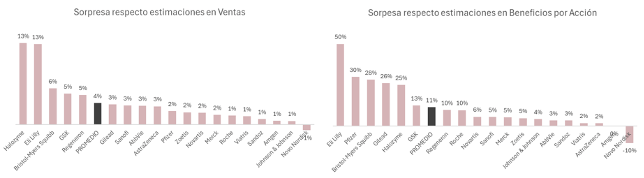

En promedio, las compañías farmacéuticas en cartera han tenido resultados un 3,5% superiores respecto a las estimaciones en ventas, un 7,8% respecto a las estimaciones en beneficios operativos, y un 11,4% más respecto a las estimaciones en beneficios por acción (datos: Bloomberg, ver tabla 2 anexo).

Todas las compañías en cartera han superado las estimaciones en ventas (destacamos Eli Lilly +13,2% y Halozyme Therapeutics +13,4% respecto a lo esperado por los analistas).

En el lado de los beneficios por acción, se repite la misma coyuntura: todas las empresas han batido las estimaciones de los analistas, menos Novo Nordisk, y algunas de ellas han superado de forma excepcional estas últimas, sorprendiendo de forma sobresaliente las expectativas del mercado (Eli Lilly +50,4%; Pfizer +30,1%; Bristol-Myers Squibb +28,4%; Gilead +26,3%; Halozyme Therapeutics +25,2% respecto a lo esperado por los analistas).

SOBRE LA EVOLUCIÓN FUTURA DE LOS RESULTADOS

Los directivos de muchas de las empresas que mantenemos en cartera han mostrado optimismo de cara al futuro, modificando al alza sus perspectivas.

De las compañías que han reportado sus outlooks para 2024, remarcamos una subida en ventas esperadas promedio del +1,2% respecto al crecimiento anterior pronosticado, y los beneficios esperados son ahora un +4,9% superiores a los esperados inicialmente (fuente: notas de resultados compañías Q2 2024, cálculos propios. Ver tabla 3 anexo). Además, todas las empresas en cartera han mantenido o aumentado sus perspectivas futuras en ventas.

Para remarcar el optimismo de los directivos sobre la evolución futura de las grandes farmacéuticas, dejamos a continuación un extracto de las declaraciones emitidas durante las últimas presentaciones de resultados, para conocer de mano de los CEOs de las compañías qué podríamos esperar a futuro (fuente: notas de prensa de los resultados trimestrales Q2 2024):

- Thomas Schinecker (CEO Roche Holdings): “Nuestro sólido crecimiento en ventas en la primera mitad de 2024 refleja la alta demanda de nuestros medicamentos y diagnósticos innovadores. […] En base a nuestros sólidos resultados semestrales, estamos elevando nuestra perspectiva de ganancias para el año completo”.

- Pascal Soriot (CEO AstraZeneca): “Basándonos en nuestro sólido crecimiento en la primera mitad del año y la continua demanda subyacente de nuestros medicamentos, estamos mejorando nuestra previsión para el año fiscal 2024 tanto en ingresos totales como en beneficio básico por acción”.

- Paul Hudson (CEO Sanofi): «Estamos continuando con nuestro sólido desempeño en 2024 y logramos un crecimiento de ventas de dos dígitos en el segundo trimestre. También hicimos importantes avances en nuestra cartera de nuevos medicamentos. […] Respaldados por la acelerada implementación de la transformación de Sanofi, mejoramos nuestra previsión de ganancias por acción para 2024».

- Emma Walmsley (CEO GSK): “El impulso de GSK este año continúa con un excelente desempeño en el segundo trimestre, reflejando una sólida ejecución operativa y el fortalecimiento de la amplitud de nuestra cartera tanto para prevenir como para tratar enfermedades. […] Todo esto respalda nuestro crecimiento futuro y nuestra confianza en llevar innovación significativa a los pacientes”.

- Richard Saynor (CEO Sandoz): “Sandoz tuvo un desempeño sólido en la primera mitad de 2024, con ventas netas de 5.000 millones de USD, un aumento del 7% en monedas constantes en comparación con el año anterior. Este fue nuestro undécimo trimestre consecutivo de crecimiento en la facturación, y hemos elevado nuestra guía de ventas para el año completo. Estamos ejecutando nuestra estrategia, cumpliendo hitos clave en nuestro negocio de biosimilares y avanzando en nuestro camino como una empresa independiente”.

Estas declaraciones de los equipos directivos nos ofrecen tranquilidad y confianza para el futuro. Esto se acentúa debido a que no es solo una empresa la que está mejorando las perspectivas, sino el conjunto de las empresas que componen el sector.

ANEXOS – TABLAS

| Farmacéutica | Ventas | Beneficio Operativo | EPS |

| Eli Lilly | 36,0% | 82,2% | 88,9% |

| Novo Nordisk | 25,3% | 33,4% | 3,9% |

| Amgen | 20,1% | -4,9% | -35,4% |

| AstraZeneca | 13,3% | 18,2% | 21,6% |

| Regeneron | 12,3% | 10,2% | 20,0% |

| GSK | 9,8% | 21,4% | 8,6% |

| Novartis | 9,6% | 5,8% | 22,3% |

| Bristol-Myers Squibb | 8,7% | 23,2% | 9,0% |

| Zoetis | 8,3% | 21,8% | 27,6% |

| Merck | 7,2% | ||

| Sanofi | 6,5% | 2,7% | -0,8% |

| Gilead | 5,4% | 49,8% | 44,0% |

| Halozyme | 4,7% | 20,4% | 30,4% |

| Johnson & Johnson | 4,3% | 4,0% | 10,5% |

| AbbVie | 4,3% | 25,9% | 3,4% |

| Sandoz | 2,7% | -0,6% | -32,2% |

| Pfizer | 2,1% | 10,6% | -22,0% |

| Roche | 0,2% | 2,7% | 1,8% |

| Viatris | -3,7% | 6,6% | -10,0% |

| PROMEDIO | 9,3% | 18,5% | 10,6% |

Tabla 1. Crecimiento YoY de las ventas, beneficios operativos y por acción de las compañías farmacéuticas en cartera

| Farmacéutica | Ventas | Beneficio Operativo | EPS |

| Halozyme | 13,4% | 19,7% | 25,2% |

| Eli Lilly | 13,2% | 30,7% | 50,2% |

| Bristol-Myers Squibb | 6,0% | 66,7% | 28,4% |

| GSK | 5,1% | -47,7% | 12,5% |

| Regeneron | 4,9% | 9,7% | |

| Gilead | 3,3% | 18,3% | 26,3% |

| Sanofi | 3,1% | 4,6% | 5,4% |

| AbbVie | 3,1% | 3,4% | |

| AstraZeneca | 3,0% | -11,0% | 1,7% |

| Pfizer | 2,2% | -18,6% | 30,1% |

| Zoetis | 2,0% | 0,4% | 4,7% |

| Novartis | 1,9% | 6,9% | 5,6% |

| Merck | 1,6% | 5,2% | |

| Roche | 1,5% | 7,8% | 9,6% |

| Viatris | 1,3% | 2,2% | 1,7% |

| Sandoz | 0,9% | 3,5% | 3,3% |

| Amgen | 0,6% | 20,9% | -0,3% |

| Johnson & Johnson | 0,6% | 3,1% | 4,2% |

| Novo Nordisk | -1,0% | 17,1% | -10,5% |

| PROMEDIO | 3,5% | 7,8% | 11,4% |

Tabla 2. Sorpresa en los resultados trimestrales respecto a las estimaciones de los analistas. Diferencial en porcentaje entre el resultado reportado por las compañías y su estimación por parte de los analistas.

| Farmacéutica | Ventas | Beneficio Operativo | EPS |

| Eli Lilly | 7,0% | 18,9% | |

| AstraZeneca | 2,7% | 2,7% | |

| Sandoz | 2,4% | ||

| GSK | 1,9% | 1,8% | 1,8% |

| Bristol-Myers Squibb | 1,7% | 36,4% | |

| Pfizer | 1,7% | 13,3% | |

| Novo Nordisk | 1,6% | -1,6% | |

| Zoetis | 0,5% | 0,8% | |

| Amgen | 0,5% | 0,0% | |

| Merck | 0,3% | -7,0% | |

| Novartis | 0,0% | 4,0% | |

| Roche | 0,0% | 2,4% | |

| Halozyme | 0,0% | 0,0% | 0,0% |

| Gilead | 0,0% | 2,7% | |

| Viatris | -2,5% | -2,6% | -2,6% |

| Johnson & Johnson | 0,5% | ||

| AbbVie | 0,9% | ||

| Sanofi | 2,6% | ||

| Regeneron | |||

| PROMEDIO | 1,2% | 0,3% | 4,9% |

Tabla 3. Aumento de los guidance de los directivos de las compañías en cartera. Los porcentajes muestran cuanto los directivos esperan crecer más respecto a su última previsión (abril 2024)

Información legal y documentación de Gesiuris Healthcare & Innovation, FI disponible en este enlace: ENLACE

Toda la información contenida relativa a comportamiento y rentabilidades de los productos financieros, es a título informativo y para que el inversor pueda hacerse una idea del comportamiento de los productos financieros mostrados, si bien RENTABILIDADES PASADAS NO GARANTIZAN RENTABILIDADES FUTURAS.