La coctelera de este año ha estado repleta de ingredientes negativos: inflación, guerra en Ucrania, subidas de tipos de interés, deterioro de indicadores macroeconómicos, crisis energética, amenaza de recesión… incluso el mundial de fútbol, que este año se está celebrando en pleno invierno por primera vez en toda su historia.

El resultado de aunar tantas noticias negativas es que el rendimiento de las distintas clases de activos financieros ha sido decepcionante. La renta variable acumula pérdidas que varían del -10% al -25%, dependiendo del índice. Por otro lado, la renta fija no ha servido como elemento sofocador del incendio, sino más bien como bidón de gasolina para avivarlo.

Basta con ojear la prensa o poner la radio para darse cuenta de que algo está sucediendo en la economía, y, ciertamente, no parecer ser algo positivo. Este año ya nos han explicado de formas muy distintas que todo va muy mal, pero ¿qué está ocurriendo realmente con los beneficios de las empresas?

Los resultados de las empresas siempre serán el quid de la cuestión para los inversores. La temporada de presentación de resultados es el periodo en el cual las compañías informan públicamente de la evolución de sus principales magnitudes económicas (ventas, costes, beneficios…). Con la temporada trimestral prácticamente finalizada, vamos a evaluar cómo ha impactado tanto pesimismo en los beneficios del tercer trimestre de las empresas del S&P 500.

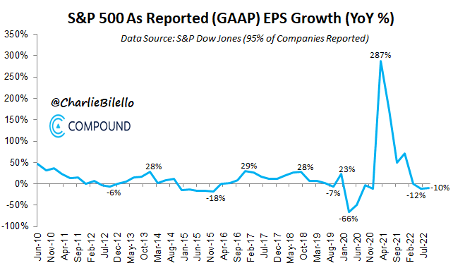

Tercer trimestre del 2022 vs tercer trimestre del 2021 de las compañías del S&P 500

En primera instancia, enfrentaremos los beneficios del tercer trimestre de 2022 con los obtenidos un año atrás, donde el entorno económico parecía mucho más amable.

Fuente: COMPOUND

En su conjunto, han obtenido unos beneficios un 10% inferiores a los que obtuvieron el año pasado. Además, este es el segundo trimestre consecutivo en el que los beneficios trimestrales se sitúan por debajo del año anterior. De las presentaciones de resultados se infiere que el principal culpable de este suceso es la inflación, especialmente por la evolución de del precio de las materias primas y la energía. Al no poder haber trasladado la totalidad del incremento de los costes al consumidor, las compañías están viendo reducidos sus márgenes, lo que provoca una disminución de los beneficios.

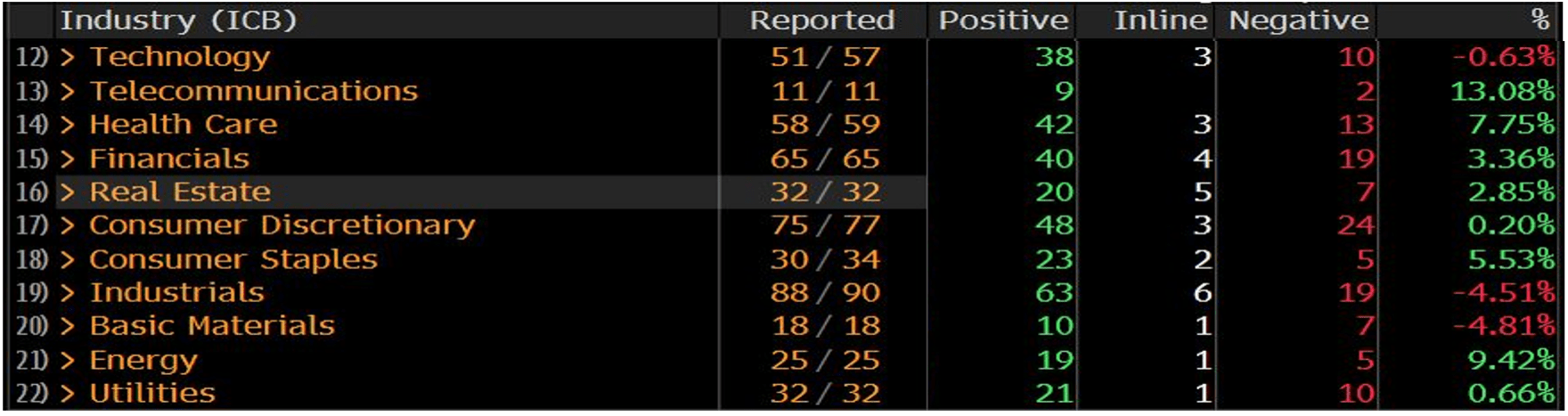

Expectativas vs realidad de las compañías del S&P500

Completado el primer análisis, compararemos los beneficios obtenidos por las compañías con lo que habían estimado los analistas, las famosas estimaciones.

Hagamos un primer análisis de forma global:

Fuente: Bloomberg

Muy sencilla la interpretación:

A 22/11/2022, 485 de las 500 empresas del S&P 500 han presentado resultados.

La columna “Positive” recoge a todas aquellas empresas que han informado de beneficios mejores a lo esperado. “Inline”, serían aquellas cuyos beneficios han sido iguales a los esperados por los analistas. “Negative”, las empresas cuyos beneficios han sido menores a lo que descontaban los expertos. Interesante no dejar de lado la última columna “%”, que nos explicaría el porcentaje en el que, de media, los beneficios han sido superiores o inferiores a lo esperado por los analistas.

Tras este prefacio, podemos afirmar que 333 empresas, un 68% de las compañías que han presentado, han informado de resultados mejores a lo esperado por los analistas. Por otro lado, el último dato nos indica que los beneficios del S&P 500 han estado un 2,90% por encima de los beneficios esperados en este tercer trimestre.

Dando un paso más, podemos analizar los datos por sectores.

Fuente: Bloomberg

Llama la atención el sector telecomunicaciones, donde el 81% de las empresas (9/11) han presentado unos beneficios mejores a lo esperado. Además, los beneficios han sido un 13% superiores a lo que se preveía. También dejaron notas positivas el sector salud y energía.

El sector en el que mayor número de empresas han presentado peor de lo previsto es el de materiales básicos, con un 38% (7/18) de las empresas informando de resultados por debajo de lo esperado. Además, estos beneficios han sido, de media, un 4,81% inferiores a lo previsto.

Conclusión

Las empresas están ganando menos dinero que el año pasado, concretamente un 10% menos. De esta forma, se demuestra que el aumento de los costes está teniendo un impacto notable en la cuenta de resultados de las compañías, provocando que los márgenes de las mismas se contraigan.

No obstante, los resultados son mejores de lo que cabía esperar. Es decir, que los analistas habían previsto un escenario más adverso del que finalmente se ha materializado.