Sobre nuestra exposición a la renta variable

Los niveles de exposición a renta variable de Gesiuris Cat Patrimonis SICAV se sitúan en torno al 42%. Dichos niveles no son elevados si los comparamos con la media histórica de la sociedad: 55%.

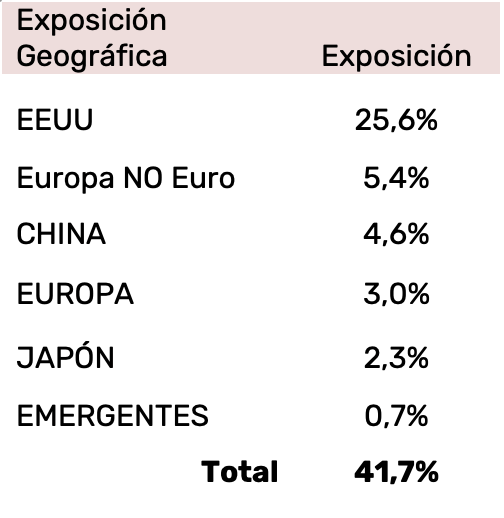

Sobre nuestra exposición geográfica

Continuamos favoreciendo una sobreponderación de tipo estructural a EEUU, en detrimento de Europa. Tenemos el convencimiento que este posicionamiento estratégico dará sus frutos en el largo plazo. EEUU se caracteriza por una gran creatividad empresarial, una ferviente innovación tecnológica y una mayor seguridad jurídica, aspectos muy relevantes para la creación de valor a largo plazo. Sí es algo más notable nuestra presencia en países europeos de moneda NO euro. Dicha exposición se manifiesta a través de posiciones que aportan un gran valor añadido; como Roche y Novartis, empresas suizas líderes dentro del sector farmacéutico y Reckitt Benckiser, compañía de bienes de consumo propietaria de marcas ampliamente reconocidas como Finish, Vanish, Calgon o Durex, entre otras.

Sobre nuestra exposición al sector financiero

El quid de la cuestión para los bancos es que el dinero que captan de sus clientes podría ser reclamado en cualquier momento (para ejemplo una cuenta corriente), mientras que las inversiones que realizan con ese dinero suelen tener un horizonte temporal mucho mayor (para ejemplo la concesión de una hipoteca a 30 años, o comprar un bono del estado a 10 años).

Manejar de forma eficiente esta diferencia temporal entre los activos y los pasivos es, probablemente, la diferencia entre una buena y una mala gestión del negocio bancario. Mientras las solicitudes de retiradas de los clientes estén bajo control, no hay problemas, ya que los bancos suelen mantener reservas y niveles de liquidez mínimos para atenderlas. El óbice aparece cuando hay una crisis de confianza en un banco en concreto, y una parte relevante de los clientes deciden retirar sus ahorros. Por resumir, ese ha sido el gran problema acaecido con algunos bancos regionales americanos y, en parte, el motivo del proceso de fusión entre UBS y Credit Suisse.

El impacto para la cartera de los acontecimientos relacionados con el sector financiero ha sido muy limitado. El mayor protagonista de nuestra exposición al sector financiero no es un banco, sino una aseguradora: Allianz. Es importante destacar la diferencia entre una aseguradora y un banco, sobre todo cuando contemplamos los actuales problemas relacionados con el sector financiero.

Las aseguradoras y los bancos comparten ciertas similitudes en cuanto a riesgos. No obstante, las aseguradoras basan su negocio en la estadística, siendo esta su pilar fundamental para llevar a cabo sus negocios en seguros de vida y de no vida. El 90% de los ingresos de Allianz proviene de estas dos fuentes de ingresos. Además, la compañía cuenta con un ratio combinado del 93%, un PER de 8x y una rentabilidad vía dividendos muy atractiva teniendo en cuenta que es uno de los líderes del sector.

Sí existe cierta exposición directa a la banca, en concreto algo más de un 2% entre BNP e ING. No obstante, se hace importante destacar que las coberturas realizadas mediante la venta de futuros de EUROSTOXX50 mitigarían de forma relevante la exposición al sector bancario. Si tenemos en cuenta este factor, la exposición global de la cartera a la banca es nula o, incluso, negativa.

Al comienzo de año, nuestra exposición al sector bancario era muy relevante, pero lo cierto es que fuimos deshaciendo paulatinamente posiciones durante febrero y los primeros compases del mes de marzo, ya que la subida generalizada de este sector había sido contundente.

Reflexiones sobre la inflación

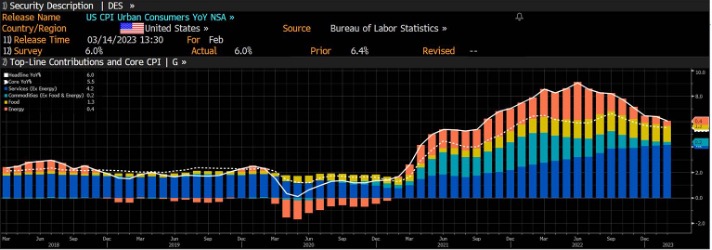

El gráfico adjunto es muy ilustrativo. La última lectura de la inflación americana en febrero fue del 6%, es decir: los precios en EEUU están un 6% más caros que en febrero de 2022. Es interesante observar la evolución de los componentes de la inflación: se puede comprobar de forma muy plausible cómo los componentes relacionados con la energía (barra naranja) han entrado en una clara fase de desinflación. Algo muy similar ha sucedido con las commodities (azul clarito). No obstante, llama la atención la evolución de la inflación en el segmento servicios (columna azul oscuro).

El segmento servicios es uno de los componentes más “sticky”. Se conoce como sticky (pegajoso) porque una vez que aparece es difícil controlarlo, o que se esfume. Se hace más fácil cuando se piensa en alquileres (actualizaciones de rentas) o subidas salariales: es más fácil subir sueldos que bajarlos. De hecho, mucho antes de que la inflación comenzase a anunciarse como un gran problema (años anteriores al 2021), echen un vistazo a cuál era el único motor estable de inflación, y ahora recuerden la palabra sticky.

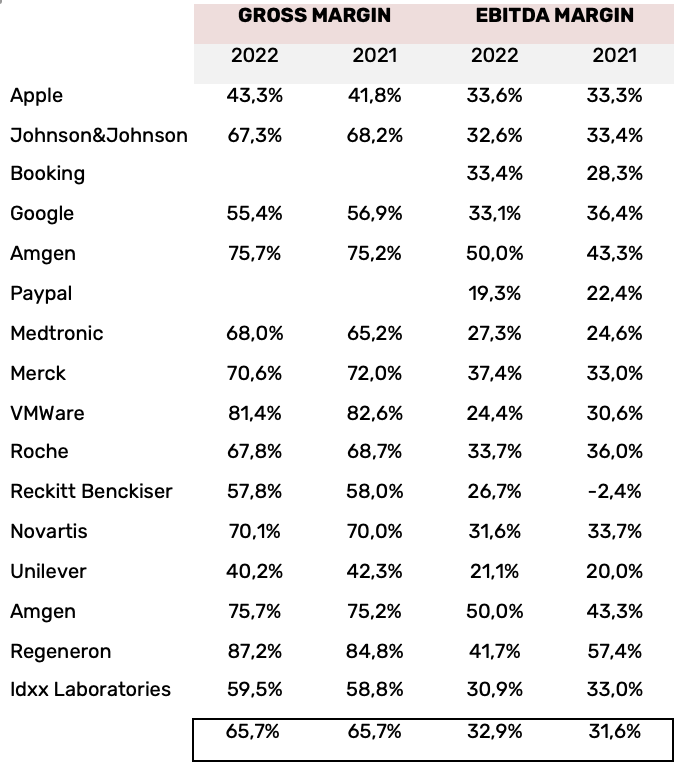

Quizás es importante destacar que un entorno de inflación no necesariamente ha de ser negativo para la bolsa. Mejor dicho, no ha de ser necesariamente negativo para las empresas que posean poder de fijación de precios. Es cierto que en entornos de inflación los costes de las empresas subirán, pero, si estas tienen poder de fijación de precios, los márgenes de las mismas podrían salvar la situación y no deteriorarse si la empresa es capaz de subir los precios.

A continuación, se muestra una tabla resumen del detalle de márgenes de algunas de nuestras posiciones más estratégicas dentro de la cartera:

Como se puede comprobar, en uno de los años donde la inflación ha atacado contundentemente a numerosos sectores y empresas (2022), muchas de nuestras posiciones estratégicas apenas se han visto resentidas en lo que respecta a sus márgenes empresariales.

Sobre la estrategia actual de Gesiuris Cat Patrimonis SICAV

El núcleo de nuestra exposición a la renta variable se mantiene en empresas con una gran resistencia, visibilidad de Free Cash Flows, líderes de su sector y niveles de solvencia saludables. Estas características permiten a una empresa ser menos dependiente al ciclo económico. Es decir, que la evolución de sus ventas y sus beneficios no dependen tanto de si hay un periodo de recesión o de expansión.

A cierre del 24/03/2023, la rentabilidad acumulada en el año de Gesiuris Cat Patrimonis SICAV es del 3,16%, mientras que la del MSCI WORLD en € es del 2,59%.

Estratégicamente nos encontramos posicionados con un gran colchón de liquidez, la cual, por cierto, está siendo remunerada desde hace algún tiempo. Este colchón de liquidez nos proporciona libertad para implementar compras en el futuro cuando percibamos oportunidades de inversión atractivas, las cuales pensamos que podrían aparecer en el futuro.