Tercer trimestre de 2022

Comentarios generales sobre los mercados

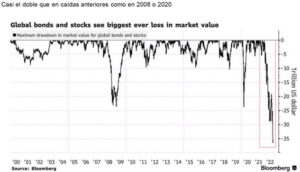

Las caídas de todo tipo de activos siguen siendo generalizadas y se han acelerado en septiembre. Los intereses siguen su escalada imparable y ello repercute en la valoración de los activos, especialmente en los que estaban sobrevalorados. Destacamos correcciones en las acciones con múltiplos elevados, especialmente las tecnológicas, y en la renta fija de larga duración (ver cuadro 1).

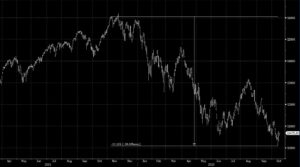

Concretamente, los índices bursátiles europeos acumulaban descensos del 22,80% (índice Eurostoxx 50) y los americanos 24,77% (índice SP 500), aunque en este caso el dólar amortiguó pérdidas por el efecto divisa. Las acciones tecnológicas americanas cayeron un 32,77% (índice Nasdaq-100) en el año, y un 37,15% desde máximos (ver cuadro 2).

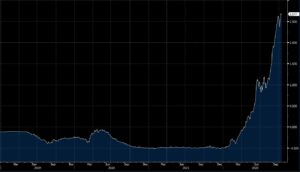

La subida de los tipos de interés (ver cuadro 3), y cierto aumento de diferenciales respecto a los tipos de interés de referencia, ha provocado caídas muy importantes en los mercados de renta fija. Este fenómeno es de difícil comprensión para los inversores que no pretenden asumir riesgos. Es cierto que gran parte de la caída de los bonos no tiene que ver con insolvencias actuales o previstas. Simplemente son correcciones de valoración debidas a la subida de tipos. Es una cuestión técnica normal, pero que asombra a los ahorradores, confundidos con la denominación de “renta fija”. Los fondos con inversiones de renta fija a plazos cortos acumulan pérdidas superiores al 5%, y los plazos largos, superiores al 15%.

La inflación permanece elevada. Se mezclan las inercias de las subidas energéticas y de alimentación con la inflación de “segunda vuelta”, es decir, con las subidas de precios de productos y servicios por el simple hecho de que hay inflación.

Los bancos centrales tienen dificultades en manejar esta situación, especialmente en Europa. Para reducir la inflación hay que retirar parte de la masa monetaria y subir tipos. Pero esto es arriesgado, ya que puede provocar recesión. De hecho se constata la nula reducción del balance del BCE a pesar de haber declarado su preocupación por la inflación y su determinación para combatirla.

Seguramente la inmensa liquidez existente es la causa más relevante para entender la evolución de la inflación. Los costes energéticos y de alimentación, ambos descontrolados con el inicio de la guerra, son elementos claves para entender el fenómeno inflacionista, pero también es importante poner de manifiesto que es sorprendente que no apareciera anteriormente junto a las inmensas actuaciones monetarias expansivas. Los inversores deberían estar atentos a inversiones de otras naturalezas, como por ejemplo las inmobiliarias o de capital riesgo, que de forma más retardada van a sufrir correcciones en sus valoraciones. Son mercados en los que la formación o traslación de precios es más lenta.

El futuro

Los elementos causantes de toda esta situación no han cambiado. Por lo tanto persistirá la inestabilidad financiera, sobre todo en lo que a volatilidad se refiere. No está tan claro que los precios vayan a seguir cayendo. Pero los inversores van a permanecer nerviosos: unos dominados por el temor, otros buscando oportunidades.

Hay elementos positivos en este entorno:

- Las acciones y los bonos ya han caído mucho. Es un argumento simple pero poderoso. Que el valor de las acciones, es decir el valor de las empresas, haya bajado de forma significativa debería llamar la atención del inversor a medio y largo plazo.

- Se trata de una crisis en parte descontada. Muchos inversores, ante la evidencia de la situación inflacionista, y ante la persistente subida de tipos, han aumentado la liquidez. El factor sorpresa, que es detonante de recortes violentos, no está presente. Tenemos una situación bien conocida por todos: subida de tipos con ajustes de valoraciones a la baja. No obstante, los inversores están poco apalancados (no así los gobiernos), y muchos gestores disponen de liquidez para aprovechar sobrerreacciones a la baja.

Los mercados tienden a sobrerreaccionar, tanto al alza como a la baja. Ahora se constatan caídas en algunas acciones totalmente incongruentes con los resultados de sus empresas. En referencia al sector tecnológico, tan aclamado en los últimos años, tan denostado recientemente, deberíamos tener claro que, desde hace décadas, ha sido el gran generador de valor. Son las empresas líderes en lo que a innovación disruptiva se refiere, y esto no va a cambiar. Es cierto que alcanzaron valoraciones insostenibles, pero las correcciones que están sufriendo constituyen una excelente oportunidad inversora, sobre todo en las tecnológicas de calidad. Eso sí, habrá que soportar volatilidad.

Conclusión

Es tiempo de mantener la calma. Con tipos al alza e intentos de reducción de la liquidez del sistema, los precios de bonos y acciones difícilmente subirán de forma consistente a corto plazo. Otras alternativas de inversión, como las inmobiliarias, también permanecerán estancadas. Pero las caídas de bonos y sobre todo de las acciones, son una oportunidad. Es momento de mantener nuestras inversiones o incluso aumentarlas, en aras de obtener frutos en el futuro. Que este futuro sea inmediato o más lejano, no lo sabemos.

Jordi Viladot, Presidente de Gesiuris AM SGIIC