Estimado co inversor,

Termina el primer trimestre con rentabilidades aceptables, especialmente teniendo en cuenta el entorno extremadamente enrarecido.

La inflación persiste, pero las actuaciones de los reguladores monetarios cada vez se asemejan más a un equilibrista de circo. Las recientes turbulencias financieras, con epicentro en ciertas crisis bancarias, sorprendieron al mercado, que lo percibió como un potencial cisne negro. Descubrir que puede haber debilidad financiera en los balances de la banca como consecuencia de falta de rigor en valorar correctamente algunos de sus activos es algo que no estaba descontado. Durante unas sesiones el mercado entró en confusión, intentando comprender el alcance de esta cuestión.

La ayuda vino de los bancos centrales, eternos garantes de la estabilidad del sistema financiero, especialmente desde la crisis que se inició en 2008. Siguen subiendo tipos, pero al mismo tiempo facilitan ayudas, que en muchos casos implica nuevas inyecciones monetarias. Se suben tipos con tal de atajar la inflación, pero al mismo tiempo se inyectan ayudas, que son inflacionistas. Curioso equilibrio.

Si la inflación se mantuviera estable en los rangos actuales (no lejanos de las medias históricas), los tipos se estabilizarán en los actuales niveles, y el sistema siguiera amparado de forma contundente por los bancos centrales, los activos financieros deberían de tener un buen comportamiento. Pero insistimos que la inflación debería mantenerse bajo control. De lo contrario, los tipos podrían seguir subiendo y generar mucho estrés a las familias, empresas y gobiernos muy endeudados.

Los comportamientos bursátiles en el mundo han sido muy dispares. Nuestros mercados más próximos (la bolsa española y la europea), están entre los mejores en cuanto a rentabilidad se refiere. Los mercados americanos y los asiáticos han estado más anodinos. La debilidad del dólar no ha contribuido a mejorar los rendimientos para los europeos. El MSCI World, representativo de las bolsas en su conjunto, ha ganado un 5,51% (en base euro) en el primer trimestre de 2023.

Los tipos de interés han estado erráticos, aunque en los plazos cortos ha tenido una ligera tendencia al alza. Las afectaciones a las valoraciones de los bonos han sido limitadas, a diferencia de lo que ocurrió en 2022.

Gesiuris Cat Patrimonis SICAV ha avanzado algo más de un 4,43% en el trimestre. El precio de cada acción, a cierre del trimeste era 19,76 euros. El patrimonio de Gesiuris Cat Patrimonis SICAV, a 31 de marzo de 2023, se situaba en 62.335.000 euros.

La mayoría de los inversores siguen en estado de alerta y mantienen desconfianza respecto al desarrollo futuro de los mercados y de la economía en general. Este malestar hace que se mantengan importantes porcentajes de liquidez en las carteras, e incluso que se hayan construido importantes posiciones bajistas. Liquidez y posiciones bajistas son la más clara expresión de que una parte de los temores estén descontados en el precio de los activos. Esto justificaría la extraña fortaleza de los mercados versus un estado de ánimo más bien negativo.

Los resultados empresariales han superado las expectativas, tanto los de cierre del ejercicio 2022, como los que se van anunciando al cierre del primer trimestre de 2023. Las valoraciones de las acciones siguen atractivas, y se mantienen en la banda baja de sus históricos.

A principios del ejercicio redujimos la liquidez para aumentar nuestras inversiones en renta variable, pero últimamente hemos vuelto a aumentar la liquidez con tal de mantener un sesgo prudente.

Sobre nuestra posición en renta variable en Gesiuris Cat Patrimonis SICAV

A 31 de marzo de 2023 nuestra exposición en renta variable era del 52% del patrimonio, exactamente en nuestras medias históricas, y superior a las medias de 2021, aunque es cierto que a principios de abril se ha reducido por debajo del 50%.

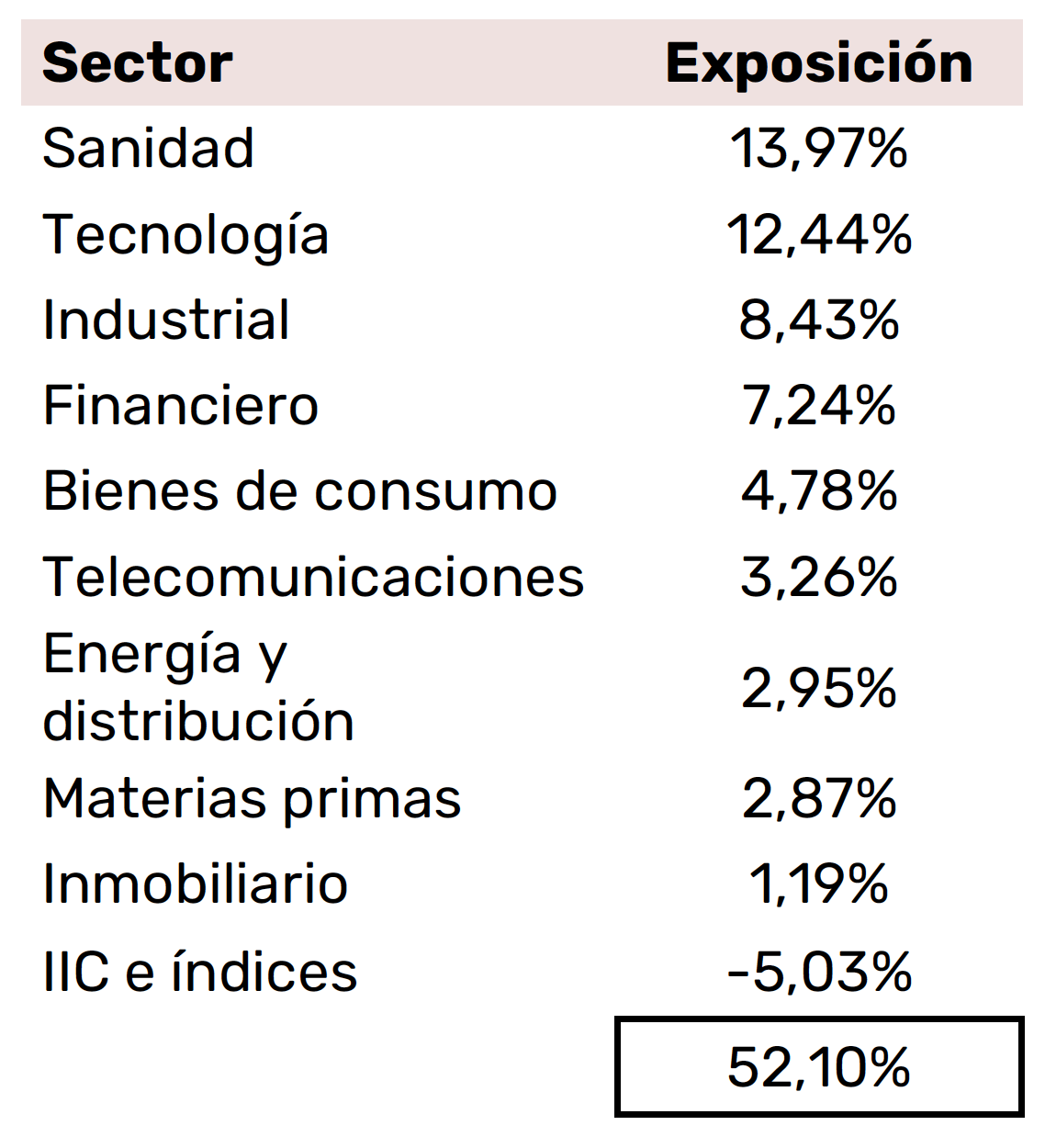

La cartera sigue muy diversificada, tanto geográficamente como sectorialmente. Hay que resaltar que vamos manteniendo un gran peso en Estado Unidos. Por otro lado, dada la calidad de las empresas del sector sanidad, y aprovechando sus correcciones, hemos aumentado sus posiciones, y ya es el de mayor peso (por encima del sector tecnológico).

A continuación, presentamos el contenido de la cartera, clasificado por sectores a 31 de marzo de 2023.

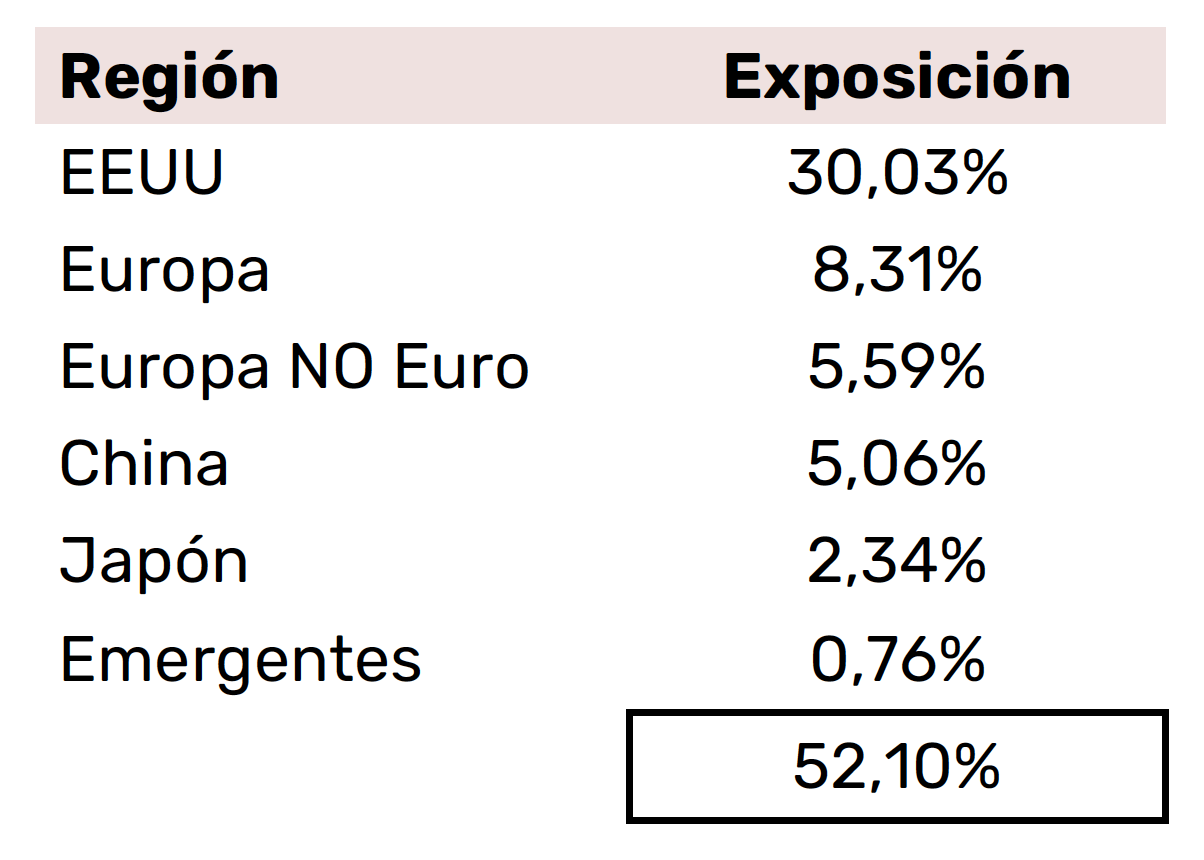

Por último, presentamos un cuadro resumen en el que se puede apreciar la exposición geográfica de la cartera:

Sobre nuestra posición en renta fija y mercado monetario en Gesiuris Cat Patrimonis SICAV

Aunque nuestras inversiones en renta fija ya aportan rendimientos a vencimiento positivos de alrededor del 3%, los ajustes en sus valoraciones han neutralizado parte de éstos.

Sobre nuestra posición en divisas en Gesiuris Cat Patrimonis SICAV

No ha habido cambios en lo que a política de riesgos de divisa se refiere. La SICAV mantiene riesgos en diversas divisas como consecuencia de las compras de acciones en monedas no euro, especialmente en dólares. Parte del riesgo incurrido en esta divisa se mantiene cubierto.

VISIÓN DEL MERCADO Y ESTRATEGIA

Estamos algo prudentes en bolsa, y con duraciones bajas en renta fija.

Vamos a seguir la publicación de resultados, las previsiones macro, y, sobre todo, la evolución de la inflación, que es el elemento más determinante.

La fortaleza europea versus la debilidad norteamericana nos facilita el continuar rotando la cartera hacia acciones de la bolsa de Estados Unidos.

Seguimos aprovechando la debilidad de las acciones del sector sanidad para aumentar sus posiciones.

Jordi Viladot