Estimado co inversor,

Se terminó un año complicado en todos los sentidos. Los mercados de renta variable y de renta fija han cerrado en negativo. El MSCI World, representativo de las bolsas en su conjunto, ha perdido un 14,82% (en base euro) en 2022. Los mercados de bonos han tenido uno de sus peores años. La mayoría de fondos de renta fija a corto y medio plazo han retrocedido entre un 5 y un 10%, y los de largo plazo, entre un 10 y un 15%.

Por lo tanto pocos se han escapado de sufrir correcciones en el valor de sus ahorros.

Gesiuris Cat Patrimonis SICAV tampoco. Ha retrocedido algo más de un 8,50% en el año. El precio de cada acción, a cierre del año, era 18,92 euros. El patrimonio de Gesiuris Cat Patrimonis SICAV se situaba en 62.516.000 euros.

Todos los activos han estado condicionados por la rapidísima subida de tipos de interés. Ahora parece imposible que los tipos estuvieran tanto tiempo en negativo en la zona euro. El euribor a un año ha pasado de -0,50% a 3,00% en pocos meses. Los participantes de la economía (familias, empresas y gobiernos) ya han iniciado su proceso de adaptación (o ajuste) a la vuelta a la normalidad. Los ahorradores que no quieran riesgo volverán a percibir intereses (aunque solo sean nominales), los que se endeuden van a pagar mucho más, y las valoraciones de los activos se irán ajustando a sus lógicas históricas.

Sobre 2023 podemos decir que muchos analistas advierten de sus dificultades.

Es cierto que la política monetaria, la posible recesión en algunas zonas del mundo y la inestabilidad geopolítica pueden aportar pesimismo. Pero es importante que se tenga en cuenta que todo ello ya está muy descontado en los mercados. Los últimos datos apuntan a que no está claro que la inflación vaya a ser un elemento tan negativo. Es más, muchos de sus componentes están presionando a la baja, entre ellos la energía, los fletes y las materias primas. Una moderación de las expectativas de la inflación, y por tanto una suavización de la política monetaria, podría provocar rebotes en acciones y bonos, especialmente en los sectores más castigados.

Que las bolsas hayan caído siempre es una oportunidad en planteamientos a largo plazo.

Sobre las valoraciones de las empresas hay que señalar que estamos en la banda baja de su evolución histórica. El PER previsto para Eurostoxx es de 11,50, el de Estados Unidos es de 17,50, el de mercados emergentes es de 11,40 (price forward, fuente I/B/E/S).

Por todo ello estamos reduciendo la liquidez de la cartera con tal de aprovechar el potencial en los mercados.

Contra pronóstico de la mayoría de las sociedades de inversión, 2023 ha iniciado con alzas en la mayoría de mercados, hecho que ha sido aprovechado por Gesiuris Cat Patrimonis SICAV.

Sobre nuestra posición en renta variable en Gesiuris Cat Patrimonis SICAV

A 31 de diciembre de 2022 nuestra exposición en renta variable era del 55% del patrimonio, exactamente en nuestras medias históricas, y superior a las medias de 2021.

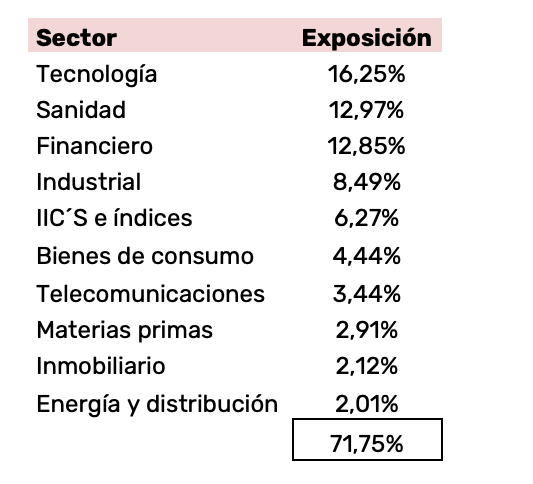

La cartera sigue muy diversificada, tanto geográficamente como sectorialmente. Vamos aumentando las inversiones en Norteamérica. El sector de cuidados de la salud y el tecnológico son los más importantes. Mientras el primero aporta mucha estabilidad a las inversiones, el segundo introduce el potencial propio de la innovación, y por tanto más recorrido a las inversiones La reciente subida de los tipos de interés está beneficiando al sector financiero, por lo que también ha sido destino del incremento de exposición a bolsa. Empresas industriales y de servicios ocupan un lugar relevante también.

A continuación, presentamos el contenido de la cartera, clasificado por sectores a 20 de enero de 2023. No es la del cierre del año, pero es la última, y por tanto la más actualizada.

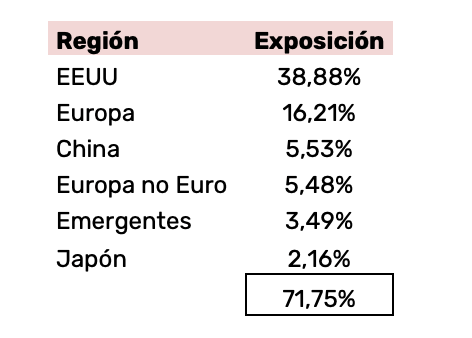

Por último, presentamos un cuadro resumen en el que se puede apreciar la exposición geográfica de la cartera:

Sobre nuestra posición en renta fija y mercado monetario en Gesiuris Cat Patrimonis SICAV

Afortunadamente las duraciones de nuestras posiciones han sido muy bajas. A pesar de ello, la subida de tipos ha sido tan violenta que nos ha afectado en las valoraciones. Por tanto, la parte de la cartera destinada a renta fija y monetaria no solo no ha aportado rendimientos, sino que ha soportado ciertos retrocesos por caídas de su valor.

Ante este nuevo entorno de tipos de interés, hemos procedido a comprar renta fija a plazos medios, con rentabilidades a vencimiento entre el 3 y el 4% (anualizado).

Sobre nuestra posición en divisas en Gesiuris Cat Patrimonis SICAV

No ha habido cambios en lo que a política de riesgos de divisa se refiere. La SICAV mantiene riesgos en diversas divisas como consecuencia de las compras de acciones en monedas no euro, especialmente en dólares. Parte del riesgo incurrido en esta divisa se mantiene cubierto.

VISIÓN DEL MERCADO Y ESTRATEGIA

Estamos positivos tanto en renta variable como en renta fija.

Como hemos comentado anteriormente las correcciones permiten incrementar las inversiones a precios atractivos.

Sobre la tan anunciada recesión en ciernes, los organismos económicos internacionales van moderando su pesimismo. Además una suave recesión tiene un ligero impacto en los resultados empresariales.

La inflación, que condiciona las nuevas subidas de tipos por parte de los bancos centrales, parece que se va a reducir. Muchos de sus componentes ya actúan en sentido negativo, entre ellos el precio de la energía.

Sobre la localización geográfica de las inversiones sí es relevante comunicar que mayoritariamente se están implementando en Estados Unidos. Históricamente la bolsa americana ha tenido un mejor comportamiento que la Europea. Por ejemplo, desde 1 de enero de 2000 hasta 31 de diciembre de 2022 el rendimiento total (incluidos dividendos) del SP500 americano ha sido de 6,30% anual, frente un 2,29% anual del eurostoxx 50 (los datos son siempre en moneda local). Esta tendencia a largo plazo se ha visto interrumpida en los últimos meses. Desde 30 de junio de 2022 hasta 15 de enero de 2023 el SP500 americano ha generado un rendimiento de 6,61% y el eurostoxx un 21,25%. Estamos convencidos de que no se trata de un cambio de tendencia. Creemos que la evolución comparada de ambos mercados está dando una gran oportunidad de modificación del ”asset allocation” a favor de los mercados americanos. Además la reciente corrección del dólar estaría favoreciendo esta decisión. La creación de valor de las empresas americanas, desde una perspectiva de largo plazo, está muy por encima de las europeas.

Por tanto, de cara 2023, incrementamos las inversiones en bolsa, hasta niveles de 70%, con especial énfasis en los valores norteamericanos.

Jordi Viladot