Estimado co inversor,

Parece que las subidas de tipos están llegando a su fin. La inflación se va moderando, y por otro lado aumentan los riesgos de que cierta recesión afecte a las economías avanzadas.

Los mercados de renta variable han seguido avanzando, aunque de forma poco uniforme. Las grandes tecnológicas americanas son las verdaderas protagonistas de tales recuperaciones. Esto ha propulsado el índice Nasdaq y en menor medida al SP-500. Pero la exagerada concentración de las subidas en tan pocas acciones ha generado una situación interesante en el sentido de que muchos valores y mercados han quedado rezagados. Seguramente es en estos activos donde hay un mayor potencial. Si el mercado sigue subiendo, podríamos asistir a rotaciones en las carteras.

El sector healthcare (sanidad en general) ha tenido un pobre comportamiento, y por tanto hemos aumentado posiciones. Tampoco lo han hecho bien las compañías de baja capitalización ni las acciones en China. Sus fundamentales son buenos, y por tanto hay que aprovechar la oportunidad.

Por otro lado, hemos tomado beneficios en algunas empresas tecnológicas debido a que se han alcanzado precios objetivo.

El MSCI World, representativo de las bolsas en su conjunto, se ha revalorizado un 10,69% (en base euro) en el primer semestre de 2023.

Los tipos de interés han continuado al alza, aunque de forma moderada. Las valoraciones de los bonos se han visto ligeramente afectadas a la baja, aunque de forma limitada ya que la duración de nuestra cartera es muy reducida. Más allá de las consecuencias de las variaciones en la valoración de los bonos, si podemos afirmar que nuestra cartera ya tiene una YTM (un rendimiento a vencimiento) cercana al 3,75%. Eso supone un gran cambio de expectativas de rendimientos para la parte de la cartera de nuestra Sicav que no está en acciones, abandonando definitivamente el entorno de tipos cero o negativos.

Gesiuris Cat Patrimonis SICAV ha avanzado algo más de un 4,85% en el semestre. El precio de cada acción, a cierre del año, era 19,83 euros. El patrimonio de Gesiuris Cat Patrimonis SICAV, a 30 de junio de 2023, se situaba en 62.353.000 euros.

Sigue el estado de alerta y la desconfianza respecto al desarrollo futuro de los mercados y de la economía en general, y por tanto se mantienen importantes porcentajes de liquidez en las carteras, lo que resta potencial bajista en los mercados de acciones.

Sobre nuestra posición en renta variable en Gesiuris Cat Patrimonis SICAV

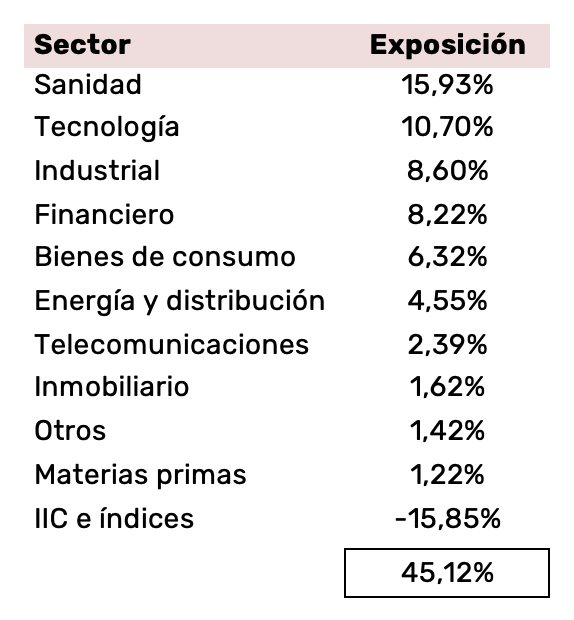

A 30 de junio de 2023 nuestra exposición en renta variable era del 45% del patrimonio, algo por debajo de nuestras medias históricas.

La cartera se mantiene muy diversificada, tanto geográficamente como sectorialmente. Hay que resaltar que vamos manteniendo un gran peso en Estado Unidos. Por otro lado, dada la calidad de las empresas del sector sanidad, y aprovechando sus correcciones, hemos aumentado sus posiciones, y ya es el de mayor peso (por encima del sector tecnológico).

A continuación, presentamos el contenido de la cartera, clasificado por sectores a 30 de junio de 2023.

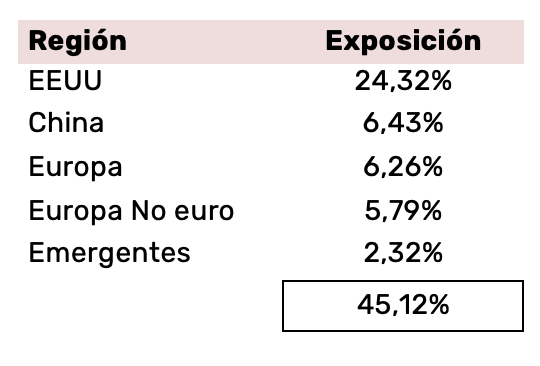

Por último, presentamos un cuadro resumen en el que se puede apreciar la exposición geográfica de la cartera:

Sobre nuestra posición en renta fija y mercado monetario en Gesiuris Cat Patrimonis SICAV

Nuestras inversiones en renta fija ya aportan rendimientos a vencimiento positivos de alrededor del 3,75%, pero los ajustes en sus valoraciones han neutralizado parte de éstos, aunque de forma poco relevante. Cabe destacar que la nueva deuda que estamos incorporando en la cartera ya ofrece una rentabilidad por encima del 4%, mientras continuamos exigiendo unos elevados estándares de solvencia financiera a los emisores incorporados.

Sobre nuestra posición en divisas en Gesiuris Cat Patrimonis SICAV

Ha habido cambios en lo que a política de riesgos de divisa se refiere. La SICAV ha aumentado riesgos en diversas divisas como consecuencia de las compras de acciones en monedas no euro, especialmente en dólares, y también como consecuencia de la reducción de las coberturas del dólar.

La persistente debilidad del dólar no nos ha perjudicado excesivamente ya que una parte importante de nuestra exposición está protegida con coberturas. Pero es cierto que a medida que el dólar cae, vamos cerrando las coberturas.

VISIÓN DEL MERCADO Y ESTRATEGIA

Las inversiones mantenidas en cartera tienen potencial alcista, pero se mantienen incertidumbres en el cuadro macroeconómico. Podríamos enfrentarnos a correcciones en cierta tipología de activos. Es por ello que mantenemos un sesgo prudente en la composición de la cartera, favoreciendo activos que han escapado del radar de los inversores pese a mantener elevados atractivos fundamentales, como el sector farmacéutico y la renta variable china.

Que las subidas experimentadas en la bolsa se hayan concentrado en un segmento tan reducido del mercado nos ha permitido encontrar oportunidades sumamente atractivas. Este tipo de escenario suele significar una gran oportunidad para el inversor a medio-largo plazo. Durante los últimos compases de julio ya hemos podido constatar cómo se ha materializado cierta rotación hacia ciertas empresas “olvidadas”, ejemplo de ello son las subidas contempladas en la renta variable china, el sector farmacéutico y el energético. La rentabilidad de Gesiuris Cat Patrimonis SICAV se ha visto favorecida con este breve cambio de humor del mercado, alcanzando un valor liquidativo, a cierre del 26/07/2023, de 20,44€, lo que se traduce en una rentabilidad acumulada en el año del 8,03%.

Mantenemos una liquidez aceptable para aprovechar oportunidades que se presentarán.

Feliz verano.

Jordi Viladot